聚焦2025年Q1国际六大酒店集团财报,揭秘其背后的财富密码。

2025年Q1,全球酒店行业展现出强劲的增长势头,国际酒店管理集团通过多元化经营策略与灵活的商业模式,进一步巩固市场地位。本期财报分析聚焦六大酒店集团的核心数据,从开业规模、经营模式、RevPAR表现到财务状况,全方位解读行业趋势。数据显示,特许经营模式已成为主流,而万豪、希尔顿等头部企业凭借规模优势与成本管控能力,持续领跑行业。与此同时,亚太市场的波动与部分酒店集团的利润下滑也揭示了可能存在的挑战。本文将深度解析数据背后的趋势与机遇。

国际六大酒店管理集团

指万豪、希尔顿、洲际、雅高、凯悦、温德姆六大酒店管理集团(排名不分先后)。

货币单位

万豪、希尔顿、洲际、凯悦、温德姆等五大管理集团年度财报的货币单位均为美元,雅高集团年度财报的货币单位为欧元,本报告将雅高集团数据按当期汇率换算为美元进行对比分析。

地区概念

亚太地区:包含东亚、东南亚所有国家及地区,以及印度、澳大利亚、新西兰和太平洋岛国;

大中华区:包含中国大陆、香港、澳门和台湾地区。

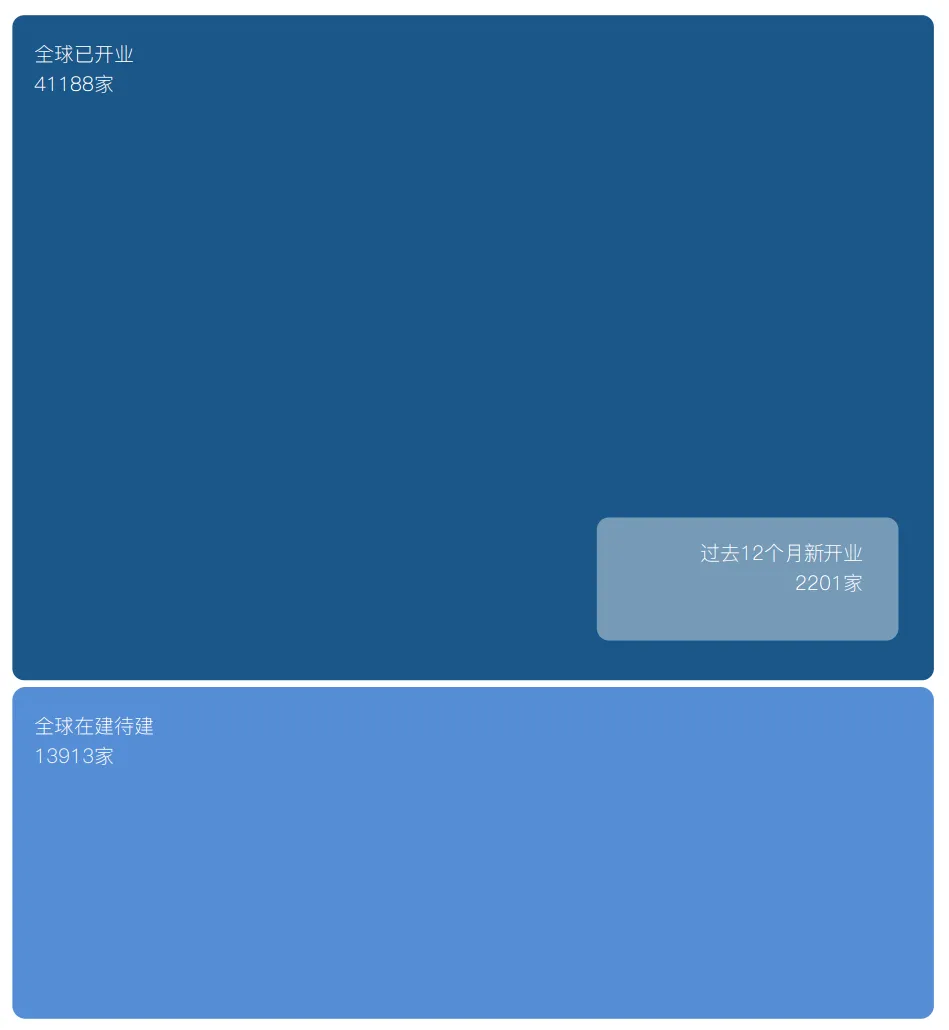

在2025年Q1,国际六大酒管集团全球已开业酒店总数攀升至4.1万家,过去12个月新开业2201家,同比增长5.6%。这表明全球酒店行业在后疫情时代快速复苏,同时也折射出消费者对高品质住宿需求的持续增长。

全球范围内,近1.4万家酒店处于在建或待建状态,约占已开业总数的 34%,显示行业对未来市场仍持乐观态度。

2025年Q1国际六大酒管集团在营和在建待建酒店数量

数据来源:酒店管理集团季度财报

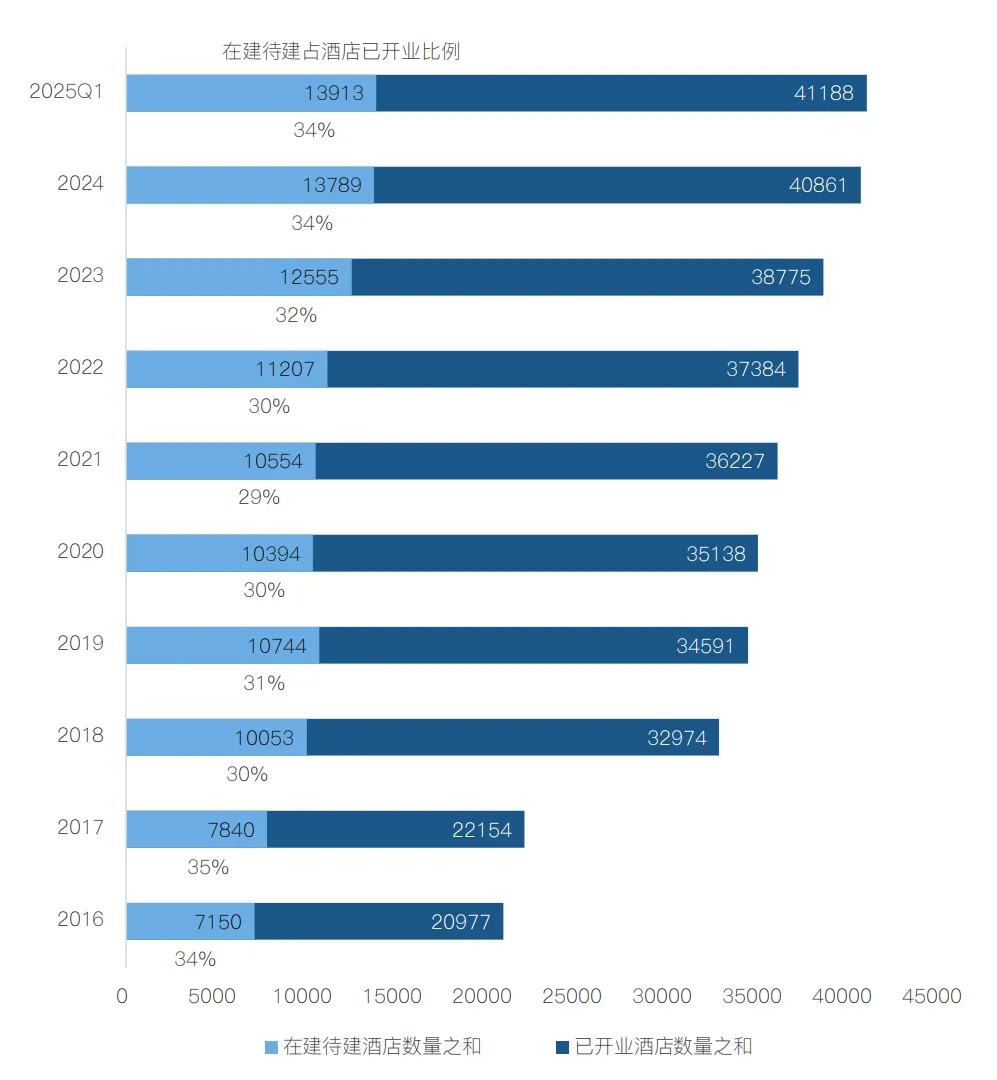

在建待建酒店数量从2016年的7150家增长至2025年第一季度的近1.4万家,增长幅度约为94.6%,近乎翻倍。2018~2022年,在建待建酒店占比小幅下降,酒店业投资趋于谨慎。

2023年后,在建待建酒店占比恢复增长,再度增至近35%。国际六大酒管集团全球在建待建酒店数量加速增长,显示出行业对未来市场信心的增强。

国际六大酒管集团在营和在建待建酒店数量变化趋势

数据来源:酒店管理集团年度、季度财报

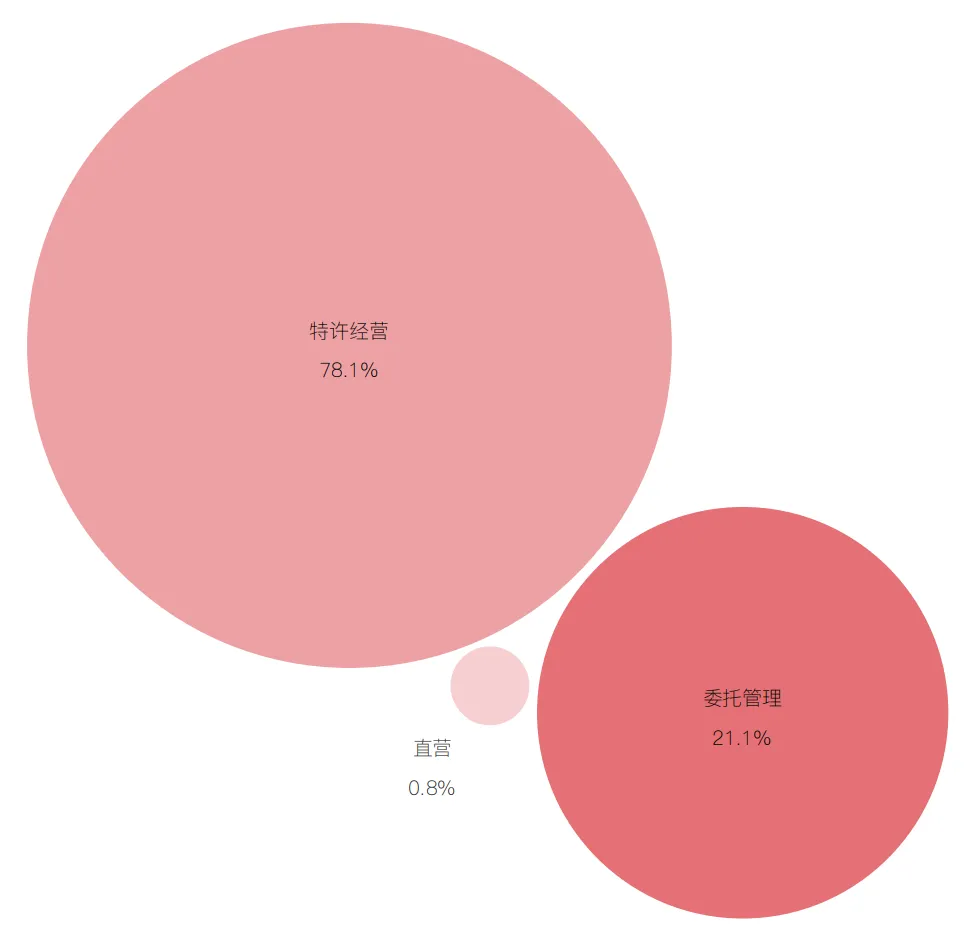

2025年Q1五大酒管集团(不含温德姆)全球已开业酒店中,采取特许经营模式的占比超过78%,是委托管理模式的3.7倍,而直营酒店占比已低至0.8%。

特许经营模式成为国际酒店集团的首选。委托管理模式需要酒店集团更深入地参与日常运营,增加了管理复杂性和成本。相较之下,特许经营模式更具灵活性和效率,因此在大多数中端和经济型酒店中得到广泛应用,并逐渐向更高档次的酒店试点推广。

2025年Q1五大酒管集团(不含温德姆)旗下酒店各经营模式占比

数据来源:酒店管理集团年度、季度财报

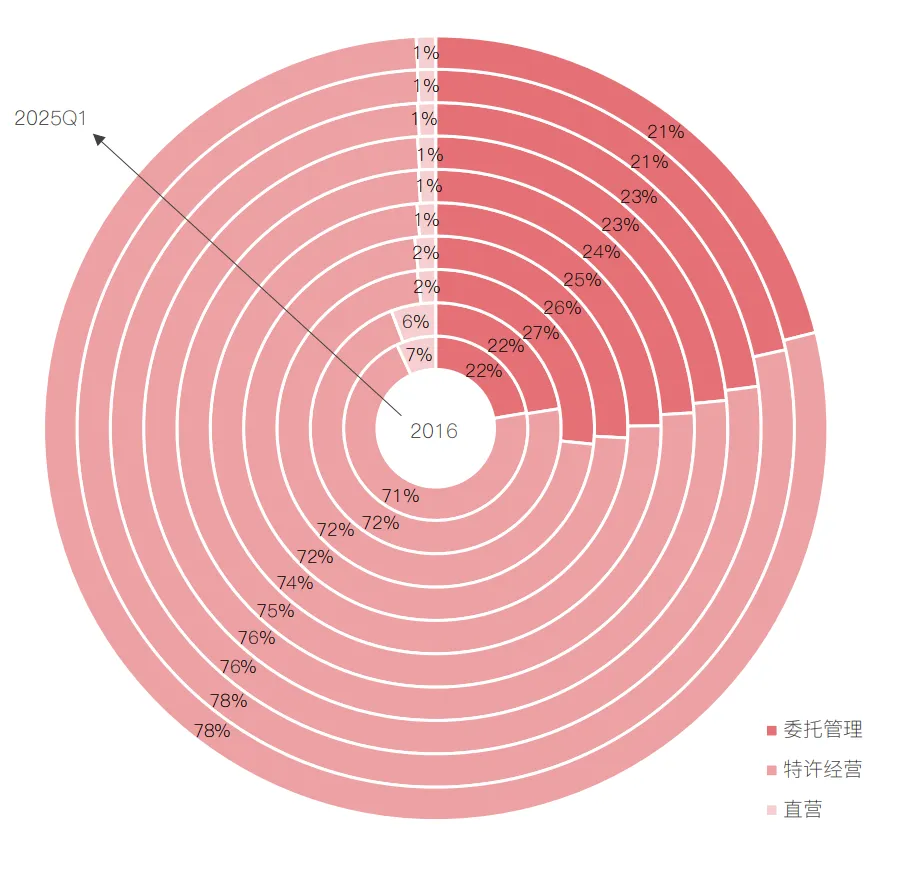

2016~2025年Q1五大酒管集团(不含温德姆)特许经营模式占比从71%稳步增长至78%,其在国际酒管集团中的主导地位持续增强。

2016~2018年五大酒管集团(不含温德姆)委托管理模式占比从22%增长至27%,又在2019~2025年Q1逐步下降回21%。委托管理模式在特定市场(如高端市场)中仍具有重要价值,与特许经营模式互补。

2016年五大酒管集团(不含温德姆)直营模式占比为7%。到2025年Q1,这一比例下降至0.8%。直营模式已彻底边缘化,仅用于少数特殊市场或战略布局中。

五大酒管集团(不含温德姆)旗下酒店各经营模式占比变化趋势

数据来源:酒店管理集团年度、季度财报

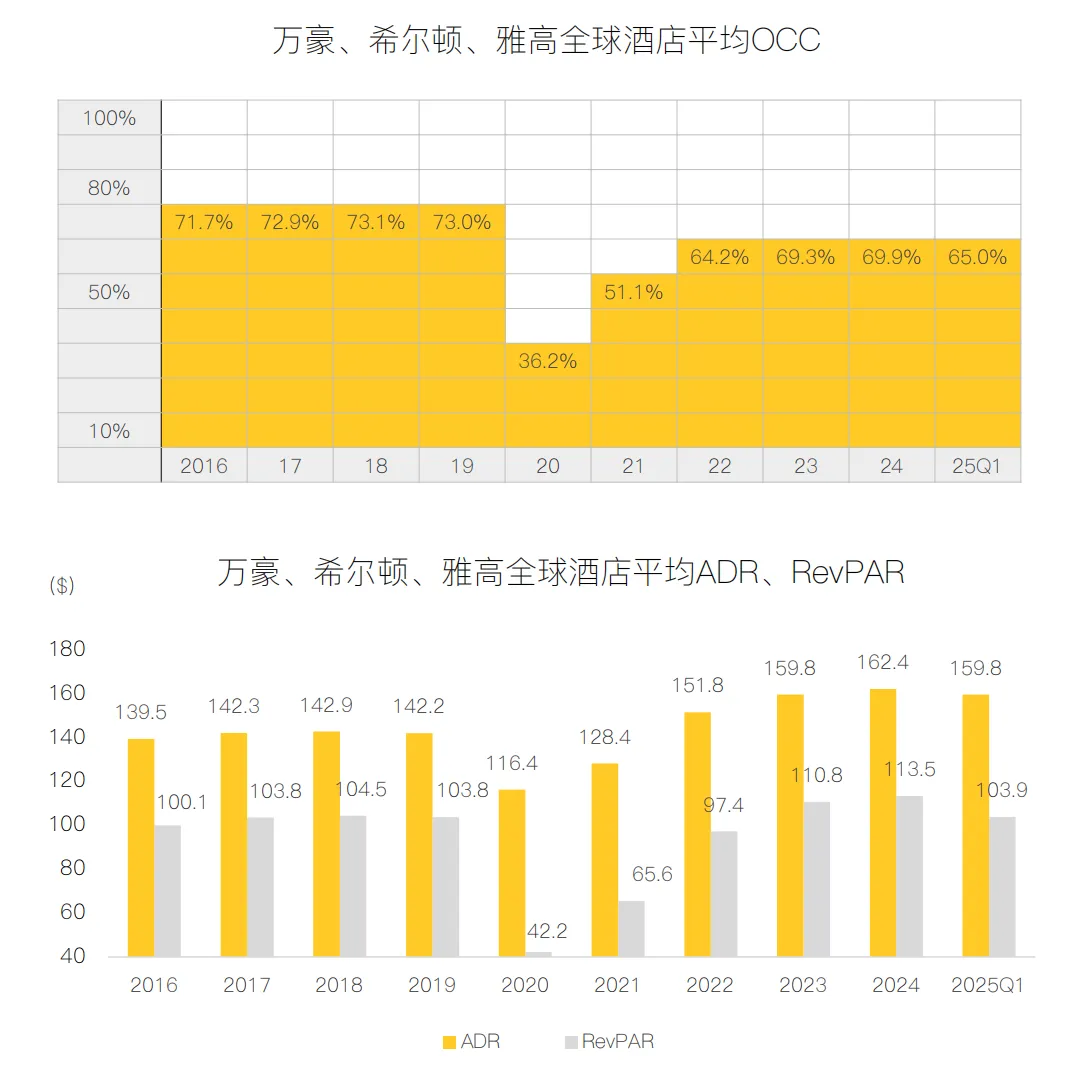

2025年Q1万豪、希尔顿、雅高三大集团全球酒店平均ADR 159.8美元,与2024年Q1相比增长0.8%。尽管面临一定压力,三大集团仍能通过品牌溢价、收益管理策略和高端化布局维持房价的稳定增长。

2025年Q1平均OCC 65.0%,同比下降0.1%,反映部分市场需求波动。

2025年Q1平均RevPAR 103.9美元,同比增长0.7%。整体年初表现较为稳健。

数据来源:酒店管理集团季度财报

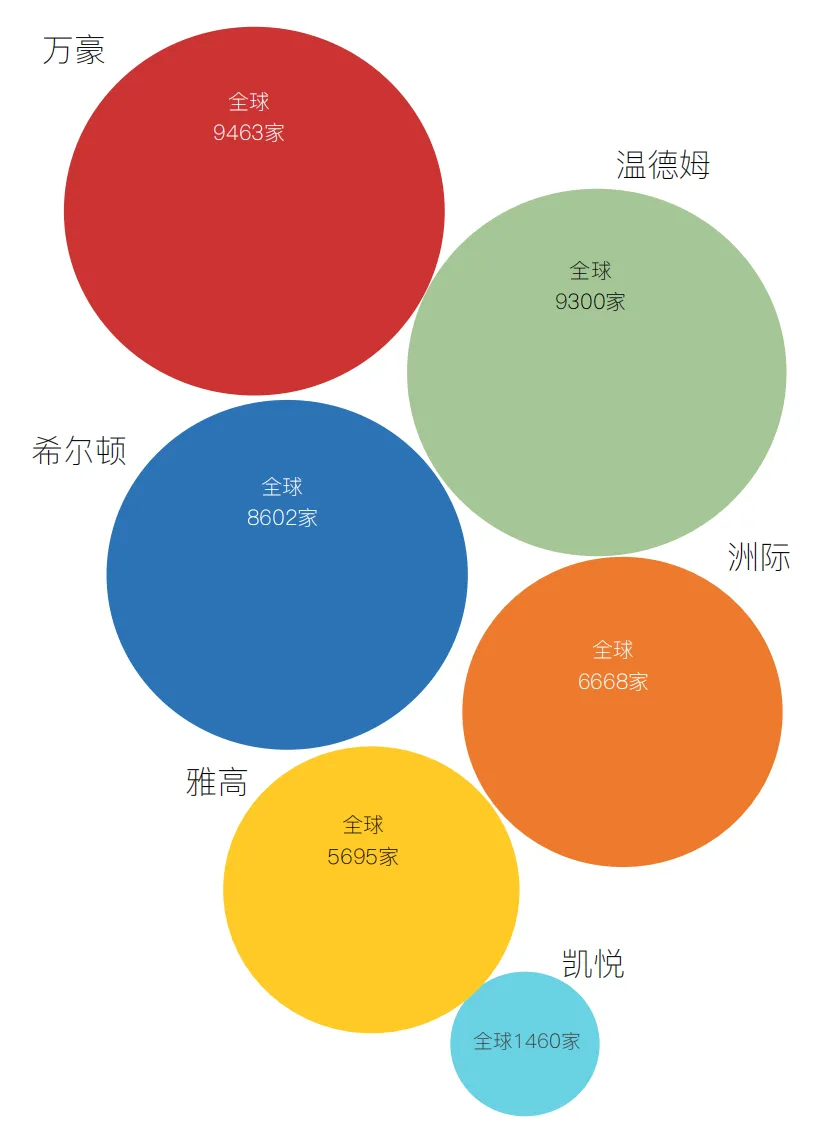

2025年Q1万豪全球已开业9463家酒店,是六大集团中规模最大的,覆盖范围广泛,品牌多样,从奢华到经济型均有布局。温德姆以9300家酒店紧随其后,主要集中在中端和经济型市场。凯悦虽然规模较小,但在高端市场具有较强的竞争力。

2025年Q1国际六大酒管集团全球酒店数量

数据来源:酒店管理集团季度财报

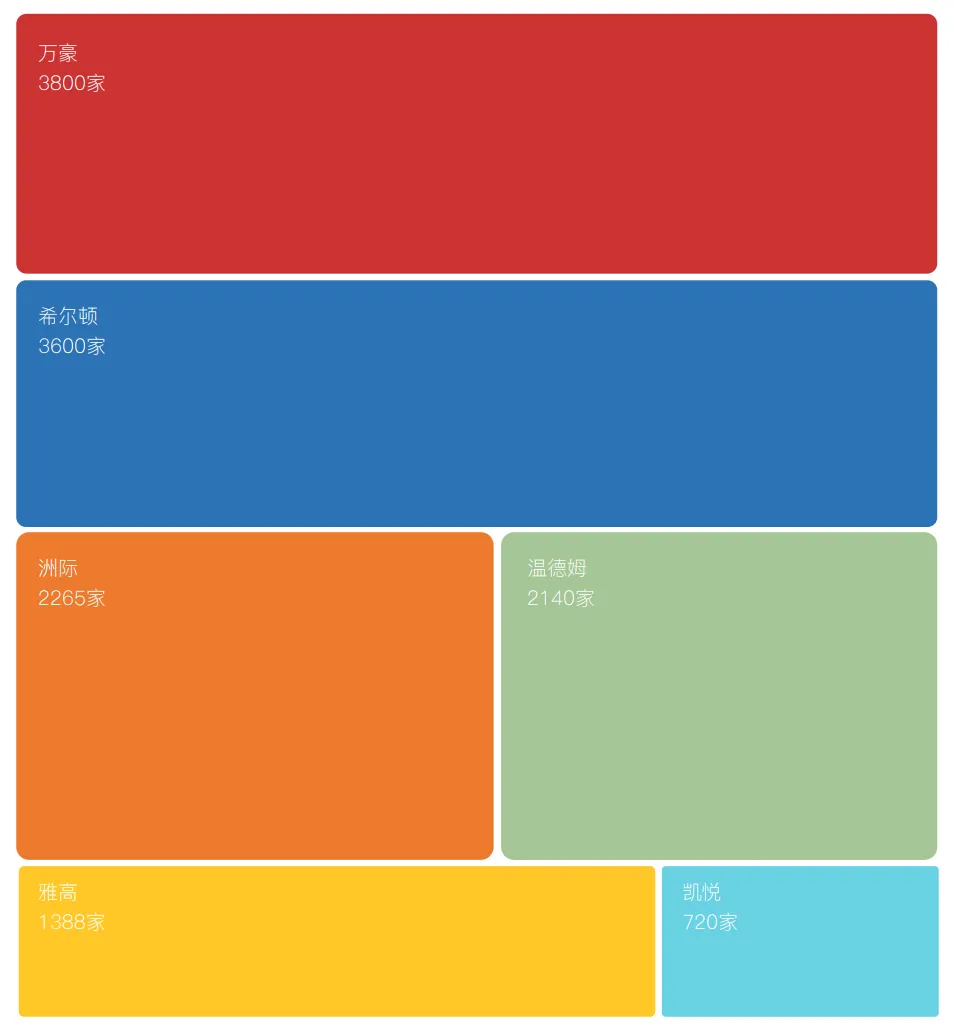

万豪、希尔顿全球在建待建酒店数遥遥领先(3800家、3600家),通过加速扩张进一步巩固其市场份额。洲际、温德姆的扩张相对稳健(2265家、2140家)。凯悦的在建待建酒店数量最少(720家),其专注于高端酒店市场。

2025年Q1国际六大酒管集团全球在建待建酒店数量

数据来源:酒店管理集团季度财报

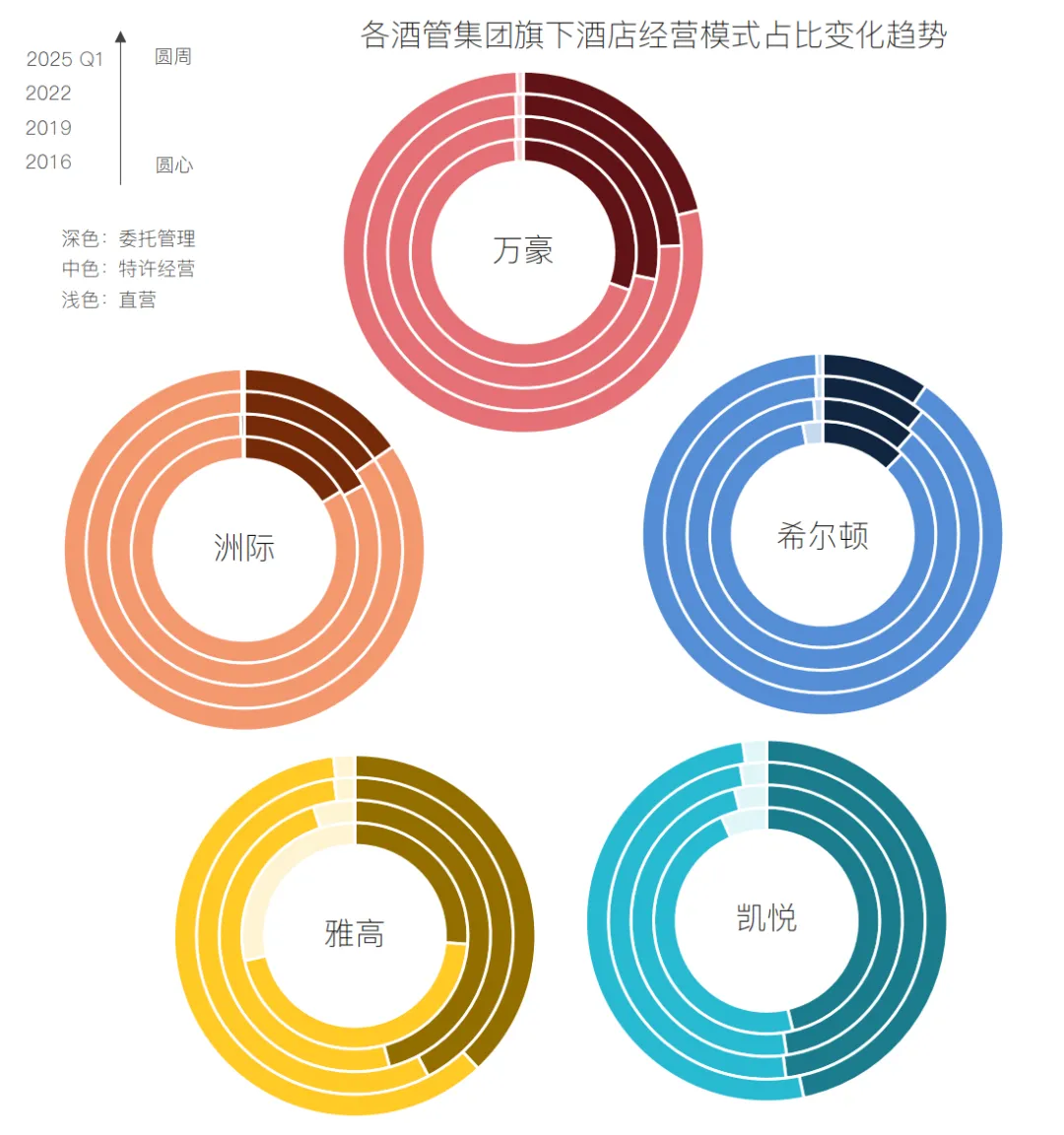

雅高、凯悦、希尔顿持续减少直营酒店数量。

万豪、洲际各类酒店管理模式的比例基本保持稳定。

雅高直营酒店占比从2016年的28.5%下降到2025年Q1的1.9%。

凯悦直营酒店占比从2016年的6.5%下降到2025年Q1的2.1%。

希尔顿直营酒店占比从2016年的2.9%下降到2025年Q1的0.5%。

数据来源:酒店管理集团季度财报

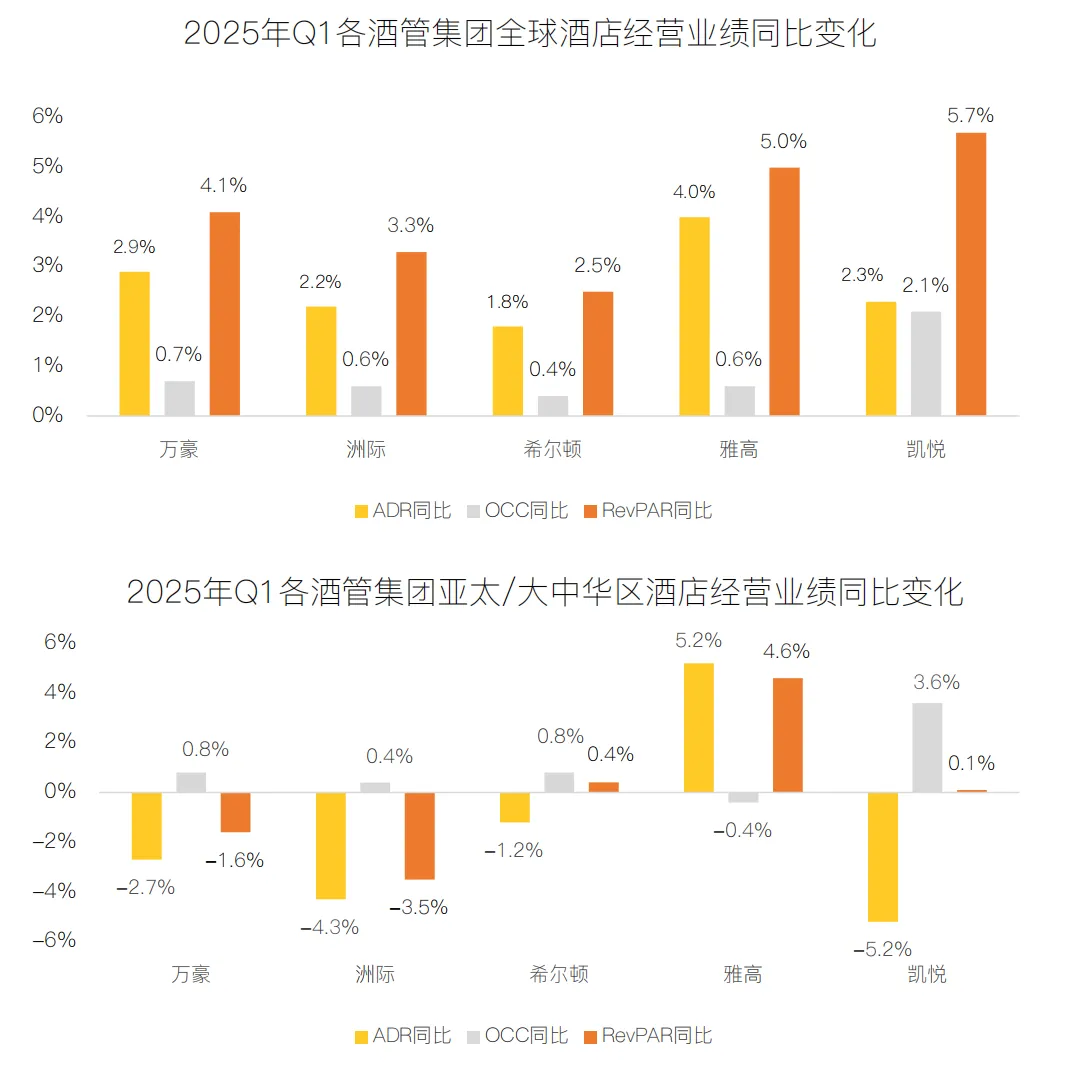

全球市场稳健增长,凯悦领跑。五大集团全球RevPAR均实现正增长。除凯悦外,其他集团RevPAR增长主要依赖ADR提升,OCC增幅均不足1%,市场更倾向于通过定价策略而非入住率拉动收入。

亚太/大中华区市场疲软。除雅高外,多数集团面临价格压力,通过降价策略换取入住率,但盈利空间受到挤压。

数据来源:酒店管理集团季度财报

2025年Q1万豪和希尔顿作为行业龙头,收入增长稳健,且利润增幅显著高于收入增速,体现其规模效应与成本管控能力。

2025年Q1温德姆全球收入规模最小,但利润率最高,利润同比暴涨281.3%。

2025年Q1凯悦成为唯一利润负增长的企业。核心原因是收购Playa Hotels导致费用大幅增加。

2025年Q1雅高收入增速最快(+5.7%),但未公布利润数据。

数据来源:酒店管理集团季度财报

2025年Q1,全球酒店行业在复杂的经济环境中展现出韧性,国际酒店管理集团通过战略调整、品牌优化和运营效率提升,持续强化市场竞争力。RevPAR的稳定增长以及头部企业的规模优势构成了本季度的主要亮点。然而,亚太市场需求承压、高端市场竞争加剧等问题也值得警惕。

2025年全球酒店业将继续以稳健增长为主基调,但行业分化可能加剧。

头部企业凭借规模、品牌和管理优势占据更大市场份额,而中型集团需在细分市场寻找差异化突破口。未来的赢家将是那些能平衡扩张速度、成本控制和客户体验的企业。

26-05-1126-03-1226-03-1226-02-05

26-05-1126-03-1226-03-1226-02-05